English欢迎垂询:010-59195182

来源:越海资本

随着印尼中产阶级的扩大、物质生活水平的上升以及近几年疫情的影响,人们愈发重视情感需求,因此导致该地区宠物饲养规模逐渐扩大,从而进一步带动宠物主对于宠物食品的消费需求,推动地区宠物食品行业发展逐步进入快车道。

印尼宠物市场的概况

(一)印尼宠物食品的市场概况

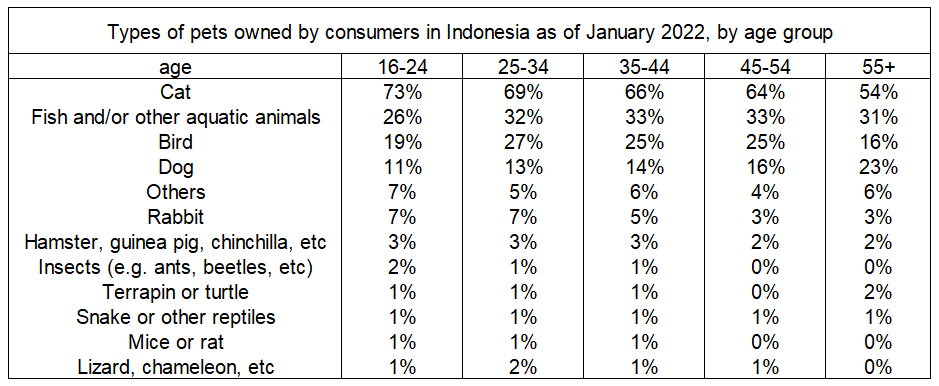

根据 Statista 数据统计,印尼约有67%的人群饲养宠物(时间截至2022年1月)。根据乐天株式会社问卷调查公司在2022年1月进行的一项宠物饲养调查统计,印尼69%的受访者表示他们养猫,13%的受访者表示他们养狗。年龄在16至24岁之间的受访者中73%的人表示他们养过猫,55岁及以上的受访者中这一比例为54%。其他流行类型的宠物包括鱼类和其他水生动物、鸟类和狗。

图片来源:Statista

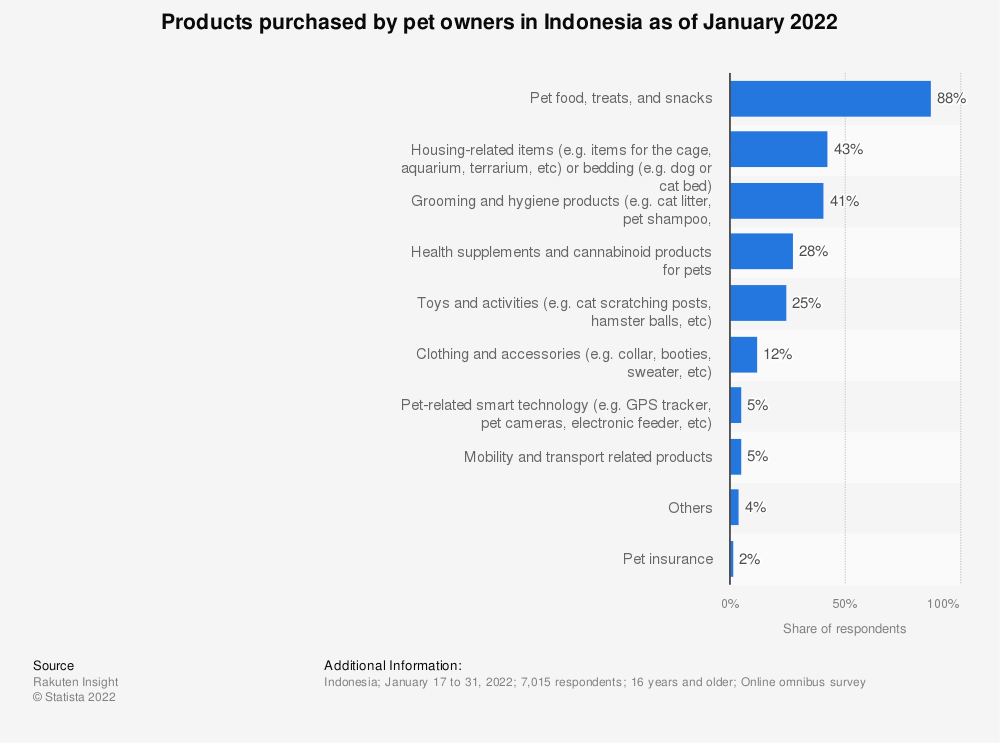

在上述调查中,88%的印尼受访者表示,他们为宠物购买宠物食品和零食,43%的受访者表示他们为宠物购买了相关住房用品。69%的印尼受访者表示他们在宠物专卖店为宠物购买产品,32%的受访者表示他们从网上市场为宠物购买产品。

图片来源:Statista

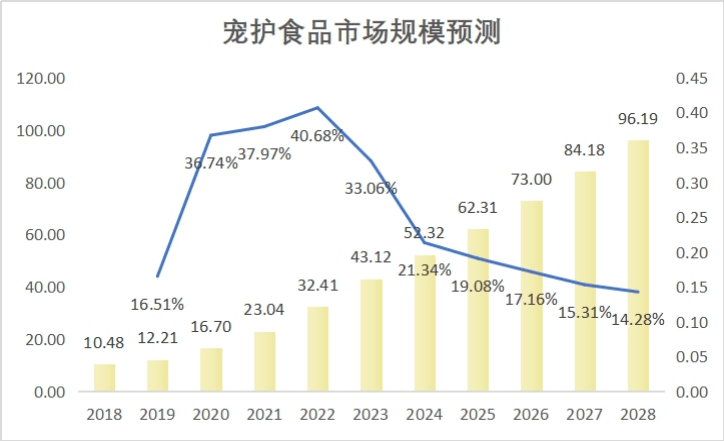

从宠物食品市场规模整体来看,该市场规模从2018年的10.48亿元增长至2023年的43.12亿元,预计到2028年市场规模将达到96.19亿元,复合增长率为22.3%,2024至2028年平均增速在17.44%。

数据来源:Euromonito

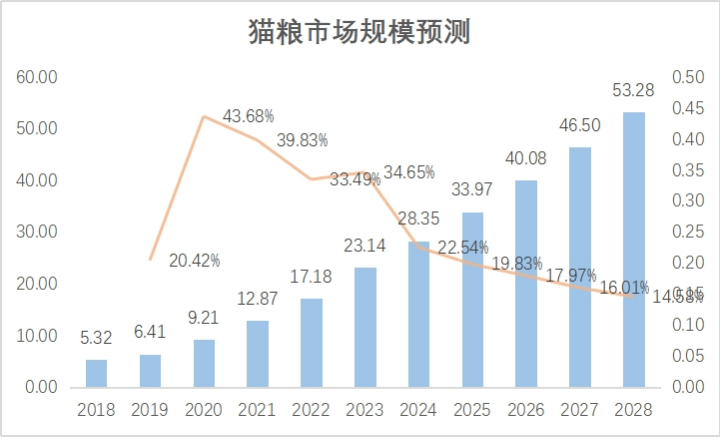

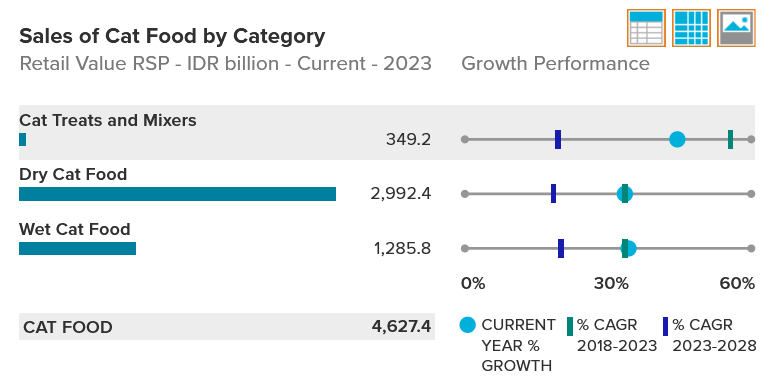

猫粮市场规模从2018年的5.32亿元增长到2023年的23.14亿元,预计2028年将达到53.28亿元,年复合增长率达23.3%,并且细分猫粮市场来看,猫零食和搅拌机是2023年表现最佳的类别,目前零售价值销售额增长率高达45%,干湿猫粮市场增速也较为接近,同样高达到30%。

数据来源:Euromonito

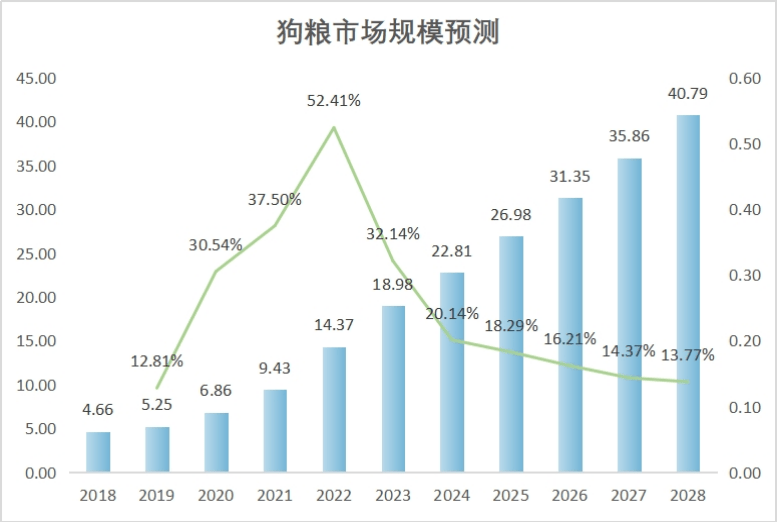

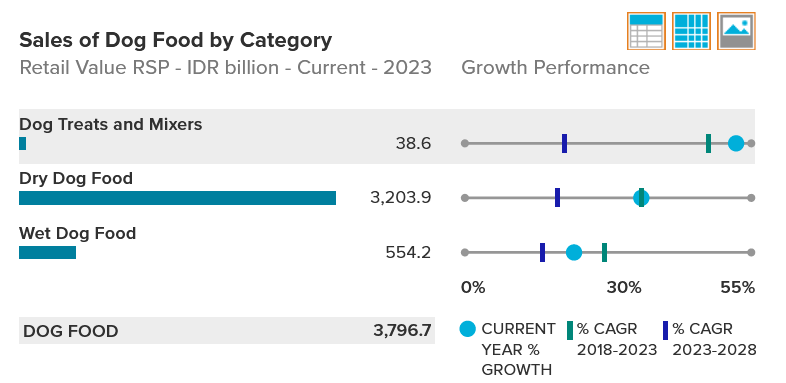

狗粮市场规模从2018年的4.66亿元增长到2023年的18.98亿元,预计2028年将达到40.79亿元,年复合增长率达21.8%,并且细分狗粮市场来看,狗粮和搅拌机是2023年表现最佳的类别,目前零售价值销售额增长率高达53%,干狗粮目前市场增速较湿狗粮更高。

数据来源:Euromonito

以下是对市场上热销宠物食品的分析,文章主要从产品价格、近30天的销售量以及产品的核心卖点等维度进行考察(涵盖了狗粮、猫粮、狗零食和猫零食)。

猫零食

猫粮

狗零食

狗粮

印尼宠物食品的渠道

从地区发展来看,依据印尼宠物食品协会(AMHKI)曾发布过一项预测,预计印尼宠物食品行业将以每年20%的速度增长,其中60%的市场在爪哇,雅加达和其他大城市所在的地方;从渠道发展来看,互联网销售的增长和电子商务的发展对于以便利为导向的宠物食品市场至关重要。分销渠道包括专业宠物店、超市/大卖场、在线渠道和其他渠道等。

据国际贸易中心(ITC)统计,2020年印度尼西亚宠物食品进口额为1.198亿美元。泰国、中国、法国和美国是印尼零售宠物食品的主要出口国,其中泰国占出口量的70%。2020年,来自泰国的进口量增长了22.1%。印尼宠物食品市场95%是国际品牌,只有5%的份额属于该地区本土企业。由于宠物食品通常含有动物源性产品,其生产设施必须经过农业部批准。进口商可以从宠物食品生产设施进口之前,必须先经过畜牧和动物健康服务总局的审查。高收入消费者越来越倾向于给宠物喂食营养均衡的生食。2018年,越来越多的高端品牌被人性化和高端化趋势加剧带来的销售潜力所吸引,进入狗粮领域。来自澳大利亚的黑鹰品牌定位天然,采用无激素鸡肉、牧场放养羔羊等优质原料生产,于2018年底进入印尼宠物食品市场。

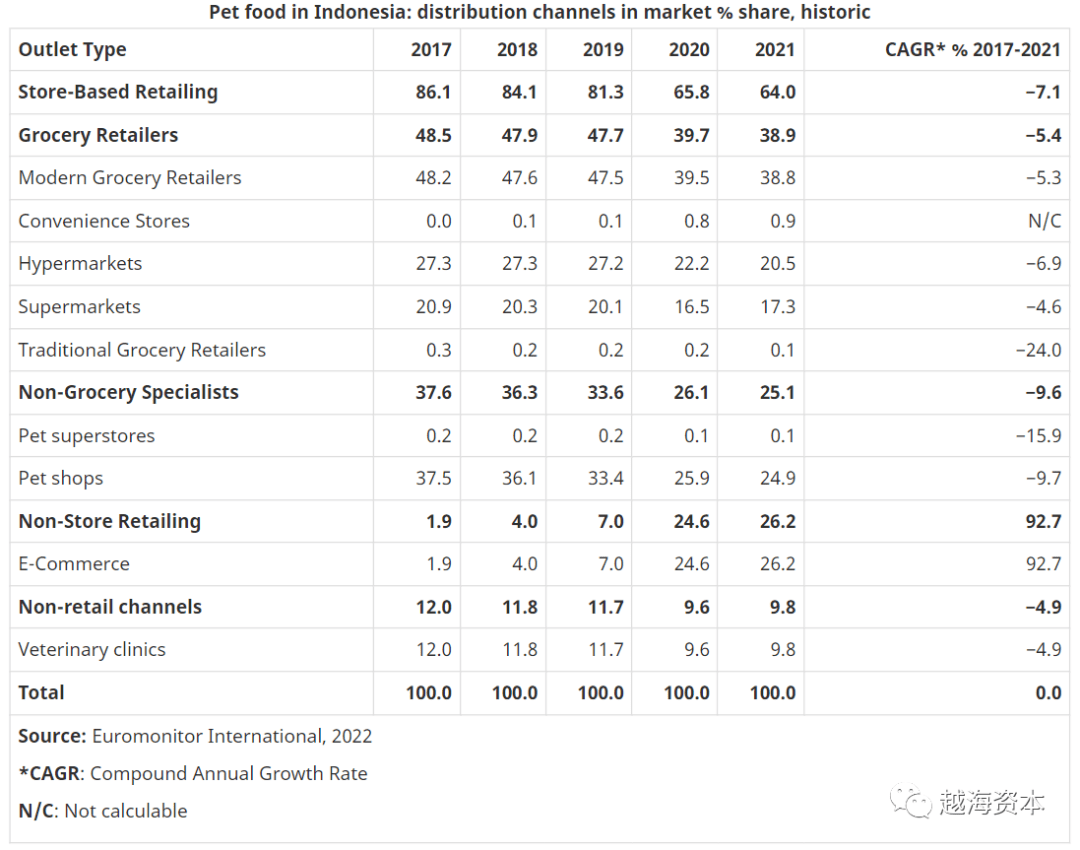

2021年,印度尼西亚的宠物食品零售额主要通过商店零售(64.0%的市场份额)进行分配,而其余宠物食品零售额则通过电子商务和兽医诊所进行分配。大多数分销渠道的市场份额代表性,无论是否分类作为基于商店或非零售的渠道,2017 年至 2021 年间,复合年增长率有所下降。电子商务在所有渠道中的复合年增长率最高(92.7%),而 2017 年的市场份额仅为 1.9%,2021年已经增长至26.2%。

产品上市:2017年至2021年,印尼共推出688款宠物食品。每年推出的产品数量以复合年增长率 21.0% 增长,从 2017 年推出的 75 种宠物产品减少到 2021 年推出的 161 种宠物产品。猫零食和零食是新发布的宠物食品产品中的首要类别,而维生素/矿物质强化、无添加剂/防腐剂以及不含添加/人造防腐剂是与规定期间发布的新宠物食品相关的首要声明。

印尼宠物食品的品牌

(2015)从销售价格和档次看,宠物食品及用品可分为高、中、低三档。以宠物主粮为例,高档粮约占整个市场份额的10%,主要品牌为Invivo, Purina和Royal Canin;中档粮约占市场份额的30%,主要品牌为Meo,Wiskas,Pedigree和Cat Eyes(韩国);经济型宠物粮约占市场份额的60%,主要为一些本地及泰国生产品牌,如Universal Cat Food等。零食及罐头品种较为单一。

印度尼西亚宠物食品集中度高,少数主要参与者占据市场主导地位。国际品牌占据了印尼宠物食品市场95%以上的份额,而本土品牌则占据了剩下的5%。雀巢普瑞纳在猫粮和狗粮领域占据主导地位,是印度尼西亚宠物食品市场份额的领导者。玛氏印尼紧随其后,雀巢占据剩余的主要市场份额。其他市场参与者包括 Holistic select、Ecotrition、Total ailments、Wellness Pet Food、Natural Life、Nutro Choice 和 Nutrisource 等国际公司。Feli Cat、Vittamax 和 My Dear Cat 等本地产品由于在线零售渠道上的折扣较高,正在慢慢获得关注。

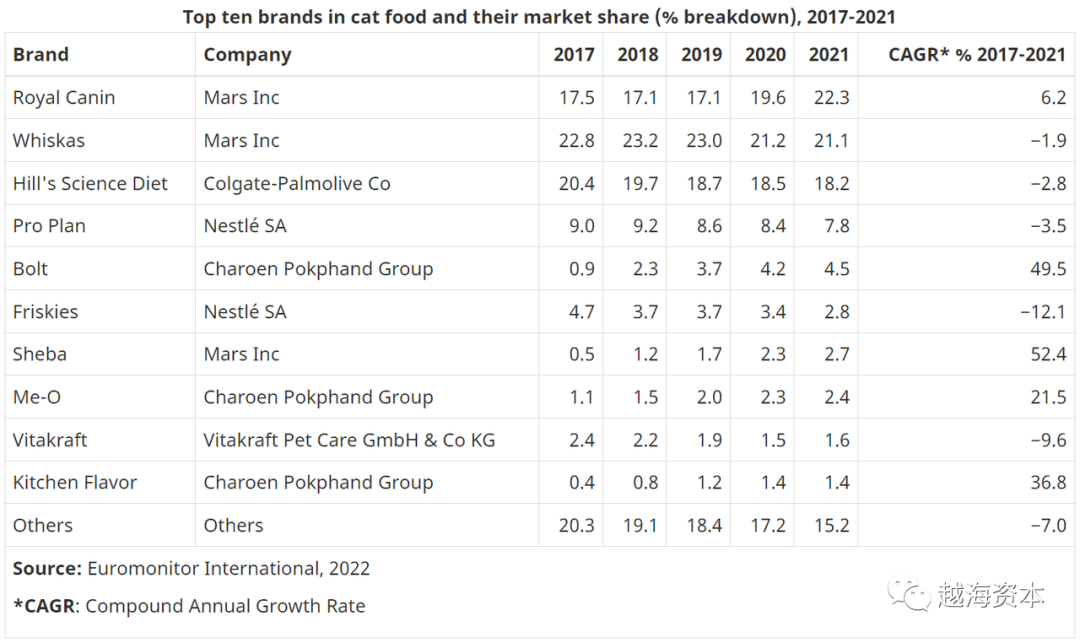

Royal Canin by Mars Inc 是猫粮的顶级品牌(2021 年份额为 22.3%),其次是 Whiskas by Mars Inc(21.1% 份额)和高露洁棕榄公司的 Hill's Science Diet(18.2% 份额)。2016 年至 2020 年,Sheba 的复合年增长率最高,达到 52.4%。

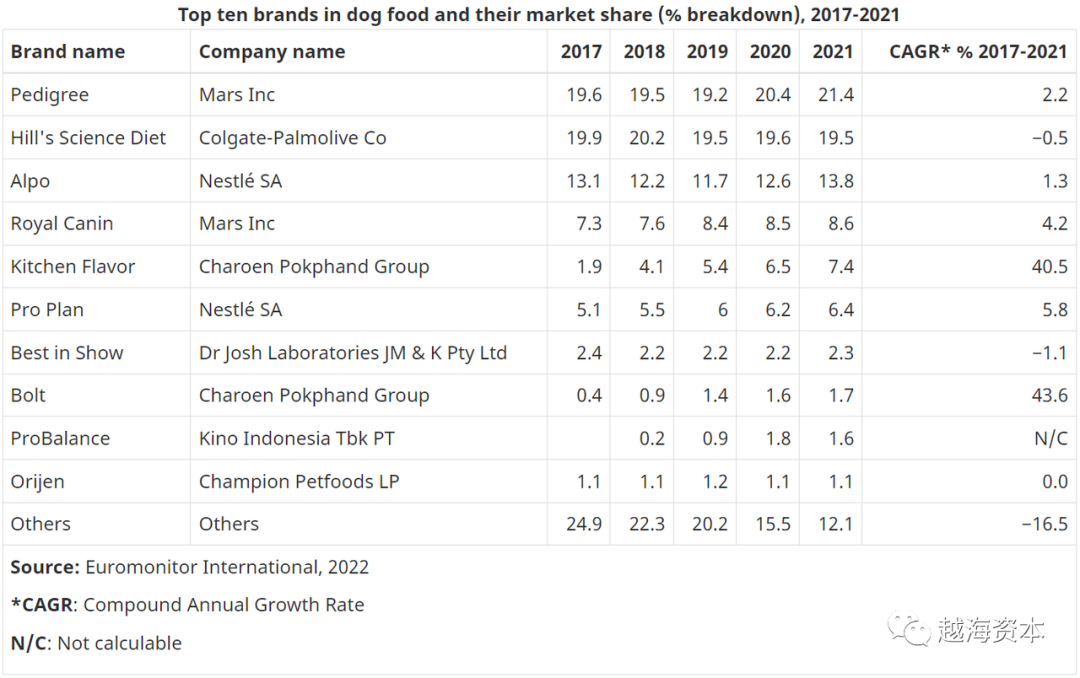

玛氏公司的 Pedigree 在狗粮领域处于领先地位(2021 年份额为 21.4%),其次是高露洁棕榄公司的 Hill's Science Diet(19.5% 份额)和雀巢公司的 Alpo(13.8% 份额)。

Royal Canin Official Shop在Shopee上销量前5名的产品分析

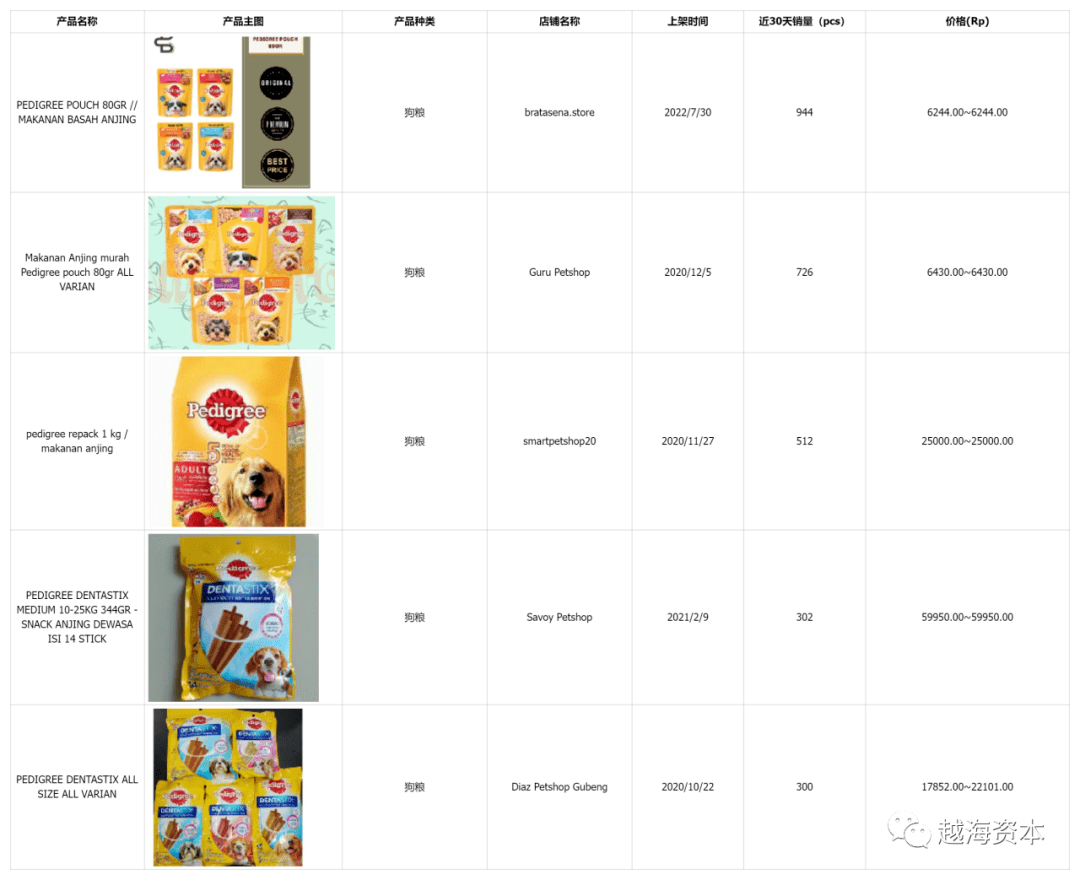

Pedigree在Shopee上销量前5名的产品分析

2019年以来我国对印度尼西亚宠物食品出口翻三倍。此外,相比于欧美等发达国家,东南亚对于宠物主粮的质量要求偏低,市场进入门槛偏低,但由于主粮生产具有一定资金、技术门槛,本土生产难以满足市场需求,因此,工艺技术水平较高、产能规模充足、价格优势明显的国内干湿粮产品将大有可为。

人们已经从“拥有”宠物转向“养育”宠物,这影响了宠物产品的购买决策。此外,收入的增加导致印度尼西亚零售宠物食品的进口增加。由于消费者对宠物的健康意识不断增强,因此要求有明确定义的干净标签。目前,宠物主人都倾向了解各种宠物食品的食品成分信息。因此,一些宠物食品公司选择原料采购和加工过程透明。随着消费者越来越关注自己的健康,特别是与饮食相关的健康,对宠物饮食的类似担忧也在显着增加。此外,他们非常喜欢天然和有机产品。与宠物关系密切的主人会在宠物食品和其他宠物护理产品上花费大量资金。此外,在印度尼西亚,优质和超优质宠物食品的增长主要是由宠物的人性化推动的。