English欢迎垂询:010-59195182

申万宏源于近日发布了《国内宠物行业增长加速度放缓,国外发达地区逆周期性较明显》的行业报告,其中,国内宠物行业中,受贸易大环境影响和原材料成本上升,国内宠物代工出口相对低迷 内贸保持高增但加速度放缓。以海外为主的佩蒂股份2019年上半年收入4亿元,同比增长1.6%;归母净利润 2293万元,同比下降 66%;部分内贸为主的中宠股份收入7.9亿元,同比增长22%,收入端相对较优,但成本端依旧有压力,归母净利润 1611 万元,同比减少 39%。

新三板体量过亿的公司中,几乎全部5家公司收入增速低于2018年,且有不少出现负增长的情况,利润端更是受挫严重。

佩蒂股份:

收入增长放缓,海外布局+国内加速双轮驱动上半年公司营收同比基本持平,多因素叠加致净利润下滑幅度较大。公司2019年H1实现营业总收入4亿元,同比增长1.6%;归母净利润 2293 万元,同比下降 66 %,系因产品结构变化、关税政策、原材料价格上涨、管理费用和销售费用上升等众多因素叠加影响所致。

随着客户库存调整完成,公司的海外市场下半年有望实现较快增长,同时国内市场拓展力度不断加大,市场开拓相关费用上升速度较快。国内线上线下齐布局发力,国外加快产业转移布局。公司于 5 月下旬与佳雯宠物医院签署战略协议,拟出资 1100 万元认购宁波佳雯 2%股权,此次拟入股有利于双方优势互补,利用对方线下宠物医院渠道增加公司产品在国内市场的影响力。

.png)

中宠股份:

收入情况稳中向好,费用结构优越中宠股份是全球零食(鸡肉)生产供应商之一。公司成立于 2002 年,是一家全球宠物食品领域多元化品牌运营商。

国内市场加速布局,资本运作扩充增长点。公司借助资本市场的优势,积极开展资本运作,在加强国内市场建设的同时,积极推进全球化战略布局;公司持续推进渠道下沉、精细化营销、区域市场精耕等战略,以品质促销售。在巩固国外市场的基础上,充分挖掘公司自主品牌的优势,不断拓展国内市场。

.png)

依依股份:

收入增长迅速,利润率水平上升自2004年起,依依股份的业务由成人卫生用品及护理用品变更为宠物用品为主、成人护理用品为辅的模式并持续至今。公司业绩增长迅速,净利润成倍增长。2019年上半年,公司实现营业收入5.2亿元,同比增长17%;归母净利润4595万元,比上年同期增长7168%。

公司在进一步巩固海外市场产品份额的同时,做好客户筛选,实现现有产能、产量的经济效益最大化。拓展海外市场版图,深耕欧洲、东南亚等消费区域,加大自有品牌的销售、宣传力度,提升产品的毛利率。

.png)

庆泉宠物:

收入增长迅速,减费策略有所收效庆泉宠物用品股份有限公司成立于 2006 年,是宠物用品的研发、生产和销售为一体的制造商。

公司业绩受北美、亚洲市场订单增加影响,保持稳定增长。2019年上半年营业收入3945万元,同比增长 9.94% ,营业利润324万元,同比增长586.79%,净利润 230万元,同比增长357% 。公司不断加产能、减费用,深挖客户加强市场布局。

.png)

明旺橡塑:

受贸易摩擦影响显著,营收增长受限明旺橡塑目前主要产品类型分为橡胶宠物玩具和泡泡水玩具两大类,产品销售渠道基本为外销。公司收入利润与去年基本持平。2019年上半年公司销售额 2105万元,同比下降3%, 在大环境不利的情况下基本保持持平,2019年1-6 月份毛利率33.24%,上年同期 34.77%,基本保持持平。

19H1 业绩变化原因为为新技改项目的大投入并未立即实现产出回报,贸易摩擦对整体行业发展收到一定的影响,业务量的增长空间有限,各项成本的增加以及产品附加值率偏低。公司积极拓展其他地区的市场业务,向欧洲等高端市场拓张,减少对美国出口业务的依赖。

.png)

路斯股份:

报告期收入未及预期,费用结构合理路斯股份主要从事宠物食品的生产和销售,产品主要包括肉干产品、宠物罐头、宠物饼干、宠物洁牙骨饲料等大类,各个大类下细分为多个品种。

公司收入略有下滑,利润受成本端大幅下滑。2019年上半年受国外市场扰动的不利影响,公司外销收入下滑 4.32%;国内市场行业竞争日趋激烈,内销收入基本保持稳定, 同比略有下降。同时, 鸡肉、鸭肉等主要原材料价格较上年同期大幅上涨, 产品毛利率出现下滑,导致营业利润同比下降 53.63%。

.png)

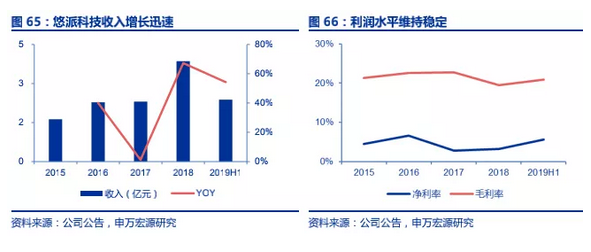

悠派科技:收入增长迅速,利润与费用水平稳定悠派科技是一家以生产一次性卫生护理用品为主的企业,产品主要涉及成人护理用品和宠物护理用品两大类。

公司业绩保持高速增长,系护理用品成本下降和工艺改进。2019年上半年公司收入 2.38亿元,同比增长54%,主要原因为整体行业内原材料成本较去年末呈下降趋势,同时公司通过年度战略规划对新客户订单谈判、新材料、新工艺运用,扩大销售额,形成规模效益,另外汇率的波动有利差都导致了报告期内的净利润大幅度增加。

目前,公司正在大力发展自有品牌,以扩大自有品牌的市场影响力,努力增加自有品牌产品销售额占销售总额的比例,从而提高公司盈利能力,实现从贴牌生产为主到自主品牌销售为主的转型式发展。

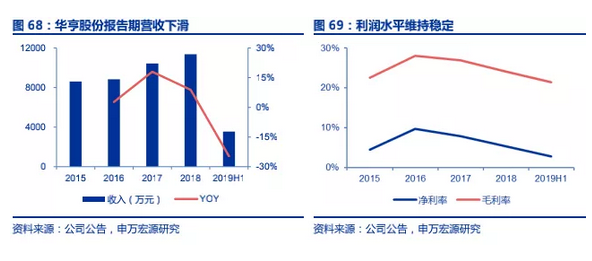

华亨股份:报告期收入增长未及预期,利润与费用水平稳定华亨股份是国内宠物零食代工厂之一。2019 年上半年,公司受贸易摩擦影响较大,公司销售额较上年同期减少25%,部分主要原材料比上年同期平均上涨近10%,以致总体销售毛利率同比下降18%。主要原因为美方客户订单减少以及国内市场向下游企业出货量下降。