English欢迎垂询:010-59195182

来源:长江证券

长江证券认为,作为宠物食品行业规模最大的细分市场,宠物主粮市场有望率先爆发。当前主粮市场仍以品牌竞争为主,外资品牌占据主导地位。

宠物食品行业高速发展,主粮市场有望率先爆发

通过对中国宠物主粮市场进行深入分析,长江证券预计宠物主粮的市场规模在300亿左右,随着宠物数量的进一步增长以及宠物消费升级进程的提速,宠物主粮市场有望率先爆发。随着人均GDP的不断提高,中国家庭的养宠比例也开始持续提升。

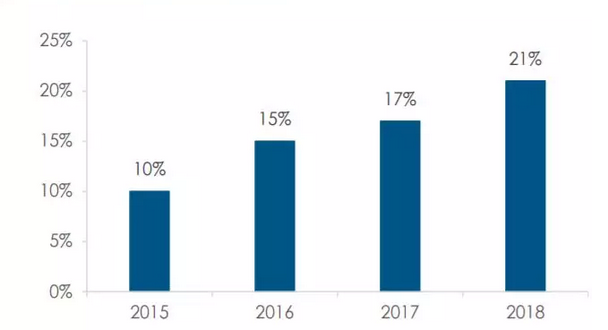

2015~2018年中国家庭养宠比例从10%提高到21%,欧美发达国家的家庭养宠比例基本都在50%以上。目前国内宠物主粮市场的竞争格局仍以品牌竞争为主,外资品牌占据主导地位。在竞争激烈的主粮市场,优秀的国产品牌已经通过电商渠道实现突围,并已经占据一席之地。

从宠物主粮的消费结构来看,追求健康、多元化与个性化是未来主粮市场的长期发展趋势。随着宠物主人日趋年轻化,满足宠物营养、产品定制化以及适口性好等特点逐渐成为很多养宠主人购买主粮的关键因素。随着线上渠道流量成本的不断提高,主粮品牌将逐步转向全渠道运营,国产品牌有望凭借高性价比与良好的品牌形象突围。

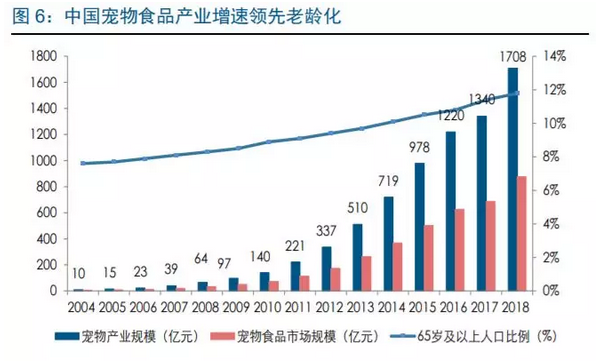

宠物行业规模与人口老龄化密切相关,老龄化程度的提升将进一步促进宠物产业的发展。

对比中美宠物市场规模与老龄化关系的图像可以看出,虽然两国的宠物食品和整体宠物产业规模都与老龄化程度成正向关系,但美国2001年以来,宠物产业与宠物食品市场的年复合增速在4%左右,和老龄化增速(1.5%)相差不大。

而在中国,自2004年开始宠物产业的年均复合增速在40%左右,远快于老龄化增速的3.2%。这说明我国的宠物食品市场仍然处于发展的初期阶段,宠物主粮市场还处于导入期。

主粮作为宠物食品行业中占比最大的子市场,在宠物行业中占36%,在宠物食品市场中占比接近七成。2001年至2011年,中国宠物食品市场保持10%左右的复合增长率,在2011年后复合增长率达到了27%,并且在近几年仍然维持稳步上升的态势。

发展趋势:养宠趋于年轻化,追求健康带来消费升级

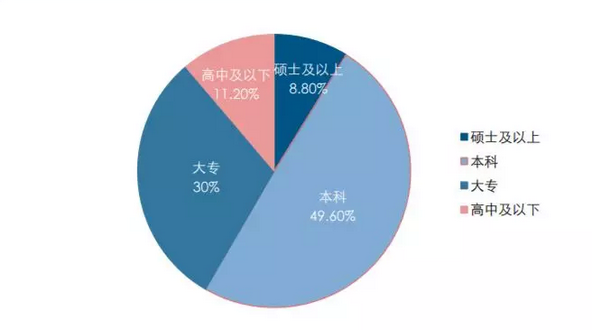

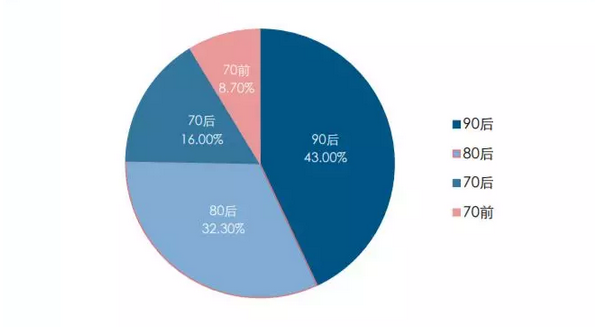

养宠主人趋于年轻化,他们对于产品的需求更加多样化。目前养宠人群中75%为80/90后,半数以上拥有本科及以上学历,他们对宠物健康更关注,毛色、发质、美观度有一定要求,对新兴事物如狗粮的接受度也更强,更偏向于喂食主粮。

从宠物主粮的渗透率来看,美国宠物商品化主粮的覆盖率在95%左右,而中国宠物猫犬中商品化主粮渗透率仅15%-20%(未注册宠物犬中渗透率为10%,注册宠物犬中渗透率20%),长期来看国内宠物主粮市场还有很大的提升空间。

从消费金额来看,90后养宠主人在主粮和零食的消费金额上并没有明显的优势,他们更愿意接受具有创意和高性价比的产品,这也是近年来以疯狂的小狗为代表的国产品牌快速崛起的根本原因。