English欢迎垂询:010-59195182

来源:宠物行业观察

日前,中国农业研究院饲料研究所研究院王金全博士在2020北京国际宠物食品发展论坛现场分享《我国宠物食品(犬猫粮)行业发展现状》。

指出,据中国农业科学院统计,2018年底我国饲养的宠物犬数量为6300万只,宠物猫数量为5600万只,养宠规模已经接近1.2亿(注:其中仅有30%的宠物平均每年5000元花费),保持年5-10%的增长,宠物产业优势逐渐显现;2013-2019年,我国宠物犬、猫粮的年增长率达到30%,2019年产量超过155万吨,产值超过500亿元;宠物犬、猫零食和保健品的年增长率达到50%,2019年产值超过200亿元。

宠物猫砂年增长率达到100%,2019年产量超过60万吨,产值70亿元,2019年我国宠物产业总规模达到1500-1700亿人民币,与美国的695亿美元和欧盟的395亿欧元相比,还有很大的发展空间。

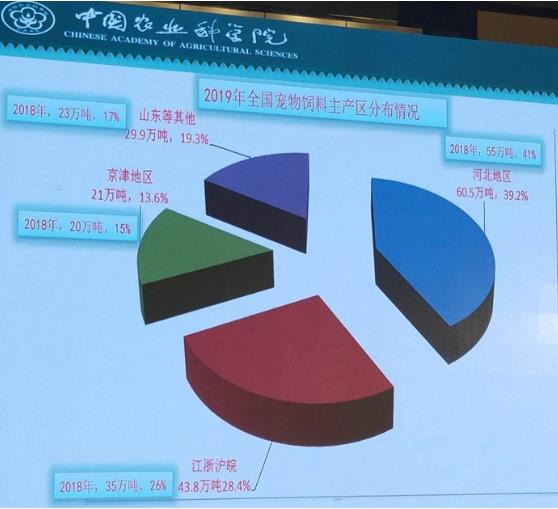

从2019年全国宠物食品主产区分布情况来看,数据显示河北地区以年产量60.5万吨位列第一,份额占比39.2%;江浙沪皖区域年产量43.8万吨占比28.4%;京津地区年产量21万吨占比13.6%;而河南山东等其他地区则以29.9万吨的年产量占据了19.3%的市场份额。

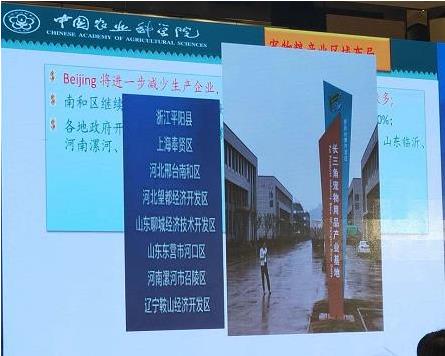

此外,当前多地政府都在加码投资宠物产业园区,比如浙江平阳县、上海奉贤区、河北邢台南和区、河南漯河市召陵区等等,而且招商政策力度非常好。这也是印证了当前宠物市场的潜力与热度。

据数据显示,2020年到目前为止,整个宠物行业在疫情期间逆势上扬。

分线上线下来看。虽然以线下传统渠道为主的企业80%反映受疫情影响产量下滑,平均下降17%;但互联网线上销售渠道却实现了近100%的增长,市场占有率平均上升23%。

同时,国外疫情大爆发也影响了本来来势汹汹的进口粮,给了国内宠物市场逆势增长的大好时机。据统计,2020年第一季度,农业部进口宠物食品产品登记数量超300个。

因疫情原因,进口品牌普遍受到较大影响。众多进口粮面临断货问题,也给国产粮提供了一个抢滩登场的机会。且随着贸易战进一步升级,国货国潮等情感驱动消费升级也在宠物行业逐渐生长。